Près de 90 % du volume des documents à archiver dans une entreprise ou une collectivité peut être regroupé dans trois durées principales.

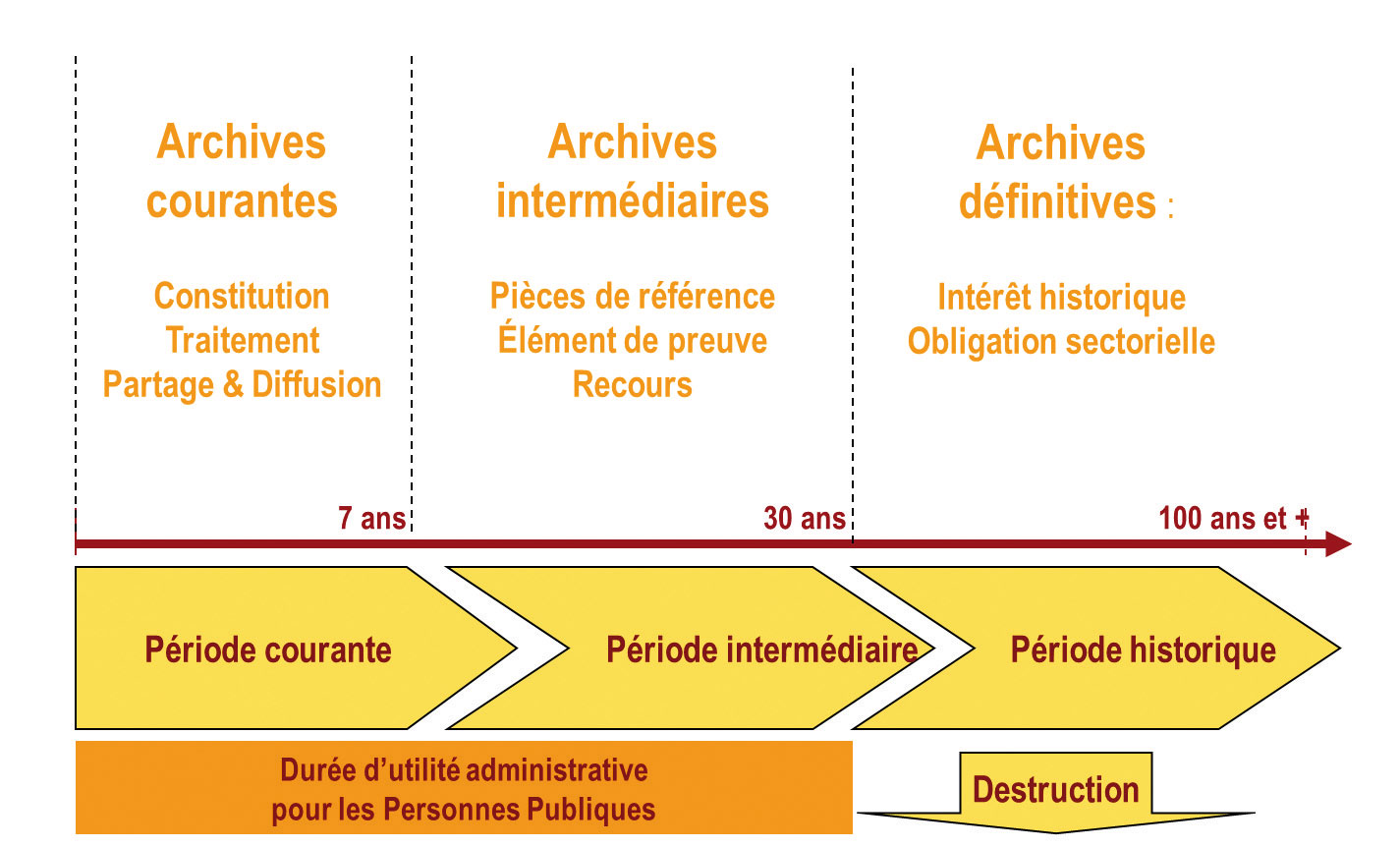

Les archives courantes concernent l’ensemble des documents relatifs aux affaires en cours. Fréquemment consultées, elles font l’objet de mises à jour régulières et sont souvent intégrées à un processus de dématérialisation. Elles peuvent être conservées pendant 5 ans, ce qui correspond la durée de prescription en matière de rémunération et de loyer, base d’extrapolation d’une durée de gestion au sein des organisations. Mais 10 ans est la durée la plus fréquente, renvoyant aux exigences comptables, au délai maximal d’intervention de l’État en matière fiscale, à la prescription en matière de crime et d’autres délais que l’on peut rattacher à ceux-là.

Lorsqu’elles ne sont plus considérées comme courantes, les archives intermédiaires sont encore consultées ponctuellement. Elles doivent être conservées pendant une durée légale de 30 ans afin de satisfaire aux obligations légales, notamment pour la prescription en matière de construction et d’environnement, puis faire l’objet d’une destruction. La fin de durée légale de conservation ne signifie pas obligation de destruction, et les obligations de destruction ne portent aujourd’hui que sur les données à caractère personnel.

Le très long terme, 50, 70, 100 ans et plus, définit les archives définitives. Ce type de document, qui demande une bonne dose d’anticipation quant à sa gestion dans le futur, passe de l’état de records management à celui d’archive proprement dite. Des archives conservées sans limitation de durée, généralement pour des raisons patrimoniales ou historiques. La plupart d’entre nous ne serons plus là pour assister à la réussite ou à l’échec de ce type d’archivage.

Accueil Les durées réglementaires de conservation

SUIVRE TOUTE L'ACTUALITÉ