Le Cloud européen représenterait un marché de 260 milliards d’euros à l’horizon 2027, et même 560 milliards d’ici à 2030. Mais l’Europe pourrait perdre jusqu’à la moitié de son impact économique et social, selon les chiffres du rapport de KPMG France commandé par InfraNum, Talan, OVHcloud et Linkt. Ces acteurs proposent 5 scénarios pour que cela n’arrive pas.

“Mettre les données, virtuelles par essence, dans un stockage virtuel, était depuis longtemps une évidence prévisible, que la technologie a fini par imposer. Malheureusement, comme souvent, l’Europe a mis plus longtemps que beaucoup d’autres à le comprendre, laissant à Microsoft, Amazon et Google plus de 60% du marché du cloud public mondial. Aujourd’hui, cette absence de l’Europe est très grave et il convient d’y remédier au plus vite », prévient Jacques Attali qui préface l’étude à laquelle ont contribué InfraNum, fédération française des infrastructures du numérique, le cabinet de conseil européen spécialisé dans la transformation numérique Talan, le fournisseur cloud européen OVHcloud et l’opérateur français de télécommunications B2B Linkt.

“Le Cloud européen : de grands enjeux pour l’Europe et cinq scénarios avec des impacts majeurs d’ici 2027-2030” : le rapport qui vient de sortir analyse tout d’abord le marché, qui sera équivalent à celui des télécommunications dans peu de temps, soit 360 milliards d’euros à l’horizon 2027 contre 53 Mds€ à ce jour. Mais on le sait, 3 hyperscalers basés aux Etats-Unis dominent le marché : AWS, Microsoft et Google, alors que grâce à un écosystème dense, les challengers européens, comme OVHcloud, offrent un portefeuille de services exhaustifs couvrant les besoins des clients. Et les acteurs de l’étude s’en inquiètent : “L’Europe pourrait perdre de 20 à 50% de l’impact économique attendu », en tout cas si un certains nombre de leviers identifiés n’étaient pas activés, selon les acteurs. Ils proposent 5 scénarios de développement à l’horizon 2027-2030, entre ceux conduits par le marché et ceux issus de réglementations nouvelles.

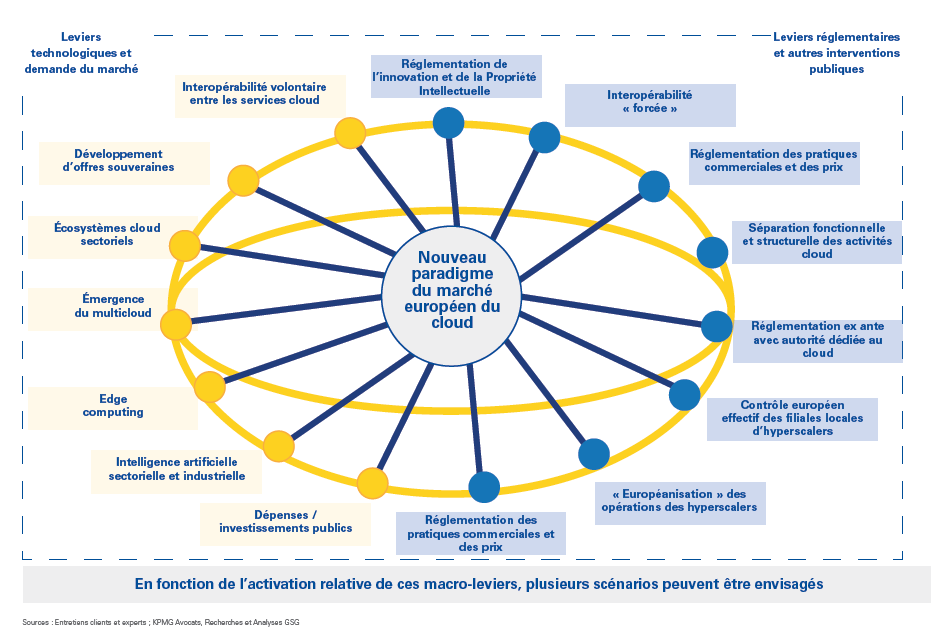

Entre interopérabilité, besoins émergents et réglementations

Les scénarios se caractérisent par la convergence de plusieurs macro-leviers, actionnés les uns par le marché, les autres par les régulateurs

1er scénario, le marché va s’autoréguler, notamment grâce à l’interopérabilité

volontaire accrue des services de Cloud, maximisant ainsi la production économique

globale.

2ème, les besoins émergents des entreprises européennes seront portés vers des solutions nationales et représenteront un tremplin pour les fournisseurs cloud de l’UE : Edge Computing et IA en particulier, offres souveraines avec certifications et localisation européenne des datacenters, dépenses publiques.

Une troisième voie évoque la mise en place d’un régulateur du Cloud (européen et/ou national) pour imposer des contraintes aux fournisseurs de Cloud, en particulier les hyperscalers : transparence tarifaire et absence de lock-in, interopérabilité forcée, accès libre à l’innovation, avec des acteurs plus innovants contraints de donner accès à une sélection d’innovations / de services.

Dans le domaine réglementaire, le rapport envisage que les fournisseurs cloud non-européens soient soumis à de nouvelles réglementations exigeant l’« européanisation » de leurs activités locales, à l’image de ce qui se fait en Chine, en Russie ou aux

États-Unis. “Les filiales locales des fournisseurs cloud internationaux devraient ainsi appartenir ou être exploitées par des partenaires européens, en plus de démontrer

leur engagement local sur plusieurs plans (dépenses de R&D, présence de la

direction générale, chaîne d’approvisionnement). »

Enfin, il est question de séparation des activités cloud des hyperscalers, qui seraient forcés par les régulateurs de dissocier leur branche cloud du reste de leurs activités (par exemple: e-commerce pour Amazon), pour leur faire perdre une partie de leur avantage concurrentielle. Ainsi, le rapport cite comme “abusif” la combinaison Azure + O365.

“Les scénarios ne sont pas totalement exclusifs et peuvent être combinés pour obtenir un effet composé (par exemple: montée en puissance des fournisseurs européens grâce à l’interopérabilité, l’européanisation des chaînes de contrôle, la fragmentation de l’activité Cloud, etc.) », soulignent les auteurs.